会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/01/16 ライフプラン

公的年金は、受給開始年齢によって、受給額が変わります

2023年はさまざまな物が値上がりし、家計の管理を難しく感じた人もいるでしょう。

同時に、将来へのお金の不安を感じた人もいるかもしれません。

将来の生活を支えるものの1つに年金があります。

Ueda Keisho Corp.の調査によると、何歳から公的年金を受給する予定かについて、「未定」の人が40%いることがわかりました。

公的年金は、受給開始年齢によって、受給額が変わります。

この記事では、公的年金を何歳から受給するのがお得かについて解説します。

公的年金とは社会保障制度の1つで、社会全体で高齢者を支える制度です。

20歳以上60歳未満まですべての国民が公的年金に加入することになっています。

公的年金には「国民年金」と「厚生年金」の2種類があります。

「国民年金」はすべての国民が加入しており、「厚生年金」は会社員や公務員が加入しています。

Ueda Keisho Corp.は、50代の男女2,000人を対象に、「年金制度への理解などを探るためアンケート調査」を実施しました。

出典:Ueda Keisho Corp.「年金制度への理解などを探るためアンケート調査」(以下同)

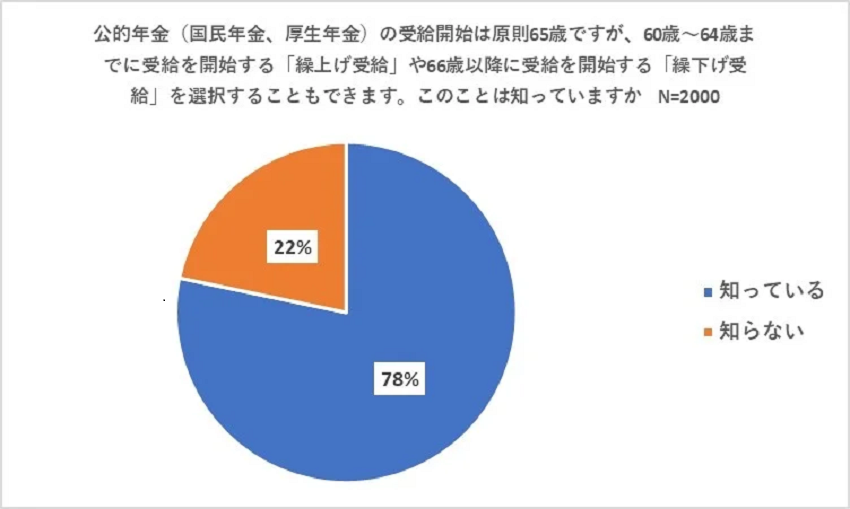

公的年金の繰上げ受給や繰り下げ受給を知っているかについては、約8割の人が「知っている」と回答しました。

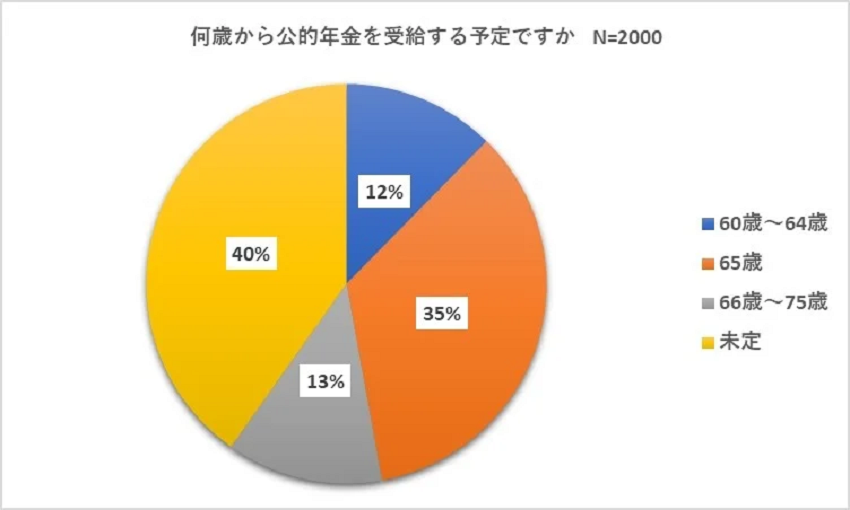

何歳から公的年金を受給する予定かについては、「未定」(40%)が最も多く、「65歳」(35%)、「66歳~75歳」(13%)と続きました。

繰り上げ受給や繰り下げ受給を考えている人は、少数派のようです。

では、公的年金はいつから受給をするのがお得なのでしょうか。

公的年金の受給開始は、通常65歳からですが、繰り上げ受給や繰り下げ受給が可能です。

繰り上げ受給をすると受給額が減額、繰り下げ受給をすると受給額が増額するため、受給開始時期は悩みのポイントになっています。

また、繰り上げ受給、繰り下げ受給はともに一度申請をすると取り消すことができないため注意が必要です。

年金を繰り上げて受給する場合は、1ヵ月繰り上げるごとに「0.4%」か「0.5%」減額されます。

1962年4月2日より前に産まれた人は「0.5%」の減額、この日以降に産まれた人は「0.4%」の減額になります。

年金の繰り上げ受給は最高60歳までできるので、減額率は最大で「24%」か「30%」になります。

例えば、65歳の老齢基礎年金が「年額78万円(月額6万5千円)」の人が、60歳で繰り上げ受給した場合の年金額は、以下の通りです。

・1962年4月1日以前に産まれた人(0.5%):年額54万6000円

・1962年4月2日以降に産まれた人(0.4%):年額59万2800円

繰り上げ受給をすると、早く年金を受け取ることができますが、本来よりも少ない年金額が一生涯続くことになります。

受給総額が、65歳から受給した場合より少なくなる年数は、以下の通りです。

・減額率「0.5%」:約16~17年後(76歳ころ)

・減額率「0.4%」:約20~21年後(80歳ころ)

平均寿命は男女ともに80歳を超えているので、繰り上げ受給をすると損をしてしまう可能性が考えられます。

また、繰り上げ受給すると「65歳に達した」とみなされます。

そのため、繰り上げ受給したあとに所定の障害状態になっても、「65歳未満」が対象の障害基礎年金がもらえなくなるので注意が必要です。

年金を繰り下げ受給する場合は、1ヵ月繰り下げるごとに「0.7%」が増額されます。

1年繰り下げると「8.4%」の増額です。

1952年4月2日より前に産まれた人は70歳まで、この日付以降に産まれた人は75歳まで繰り下げて受給することができます。

例えば、65歳の老齢基礎年金が「年額78万円(月額6万5千円)」の人が、66歳0ヵ月、70歳0ヵ月、75歳0ヵ月まで繰り下げる場合の受給額は、以下の通りです。

・66歳0ヵ月:年額84万5520円(増額率8.4%)

・70歳0ヵ月:年額110万7600円(増額率42.0%)

・75歳0ヵ月:年額143万5200円(増額率84.0%)

繰り下げを行うと、年金額が一生涯増額されるのは大きなメリットです。

しかし、繰り下げ受給をする予定でいたのに、受給前に亡くなると、本人は年金を1円ももらうことはできません。

また、65歳から亡くなるまでに支給されるはずだった年金は、未支給年金として遺族が受け取れますが、繰り下げ期間は考慮されず、増額もされません。

繰り下げ受給は、長生きをしないと受給総額が減ってしまうのが最大のデメリットです。

また、年金額が増えるとその分税金や社会保険料も増加します。

年金の受給開始がいつがよいかについては、家庭の資産状況によっても異なってきます。

また老後に元気で働くことができ、収入があれば状況も変わります。

繰り上げ、繰り下げ受給ともにデメリットがあるので内容を把握したうえで決めることが大切です。

どう判断すればよいかわからない場合は、ファイナンシャルプランナー(FP)などの専門家に相談してみるのもおすすめです。

出典

Ueda Keisho Corp.「年金制度への理解などを探るためアンケート調査」

引用元:【年金受給開始はいつがお得?80歳を超える場合、繰り上げ受給すると損をする (moneyfix.jp)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

子供の教育費はどこまでかけるか? 教育資金の準備方法も紹介

2020/06/14

READ MORE

ライフプラン

大企業の賃上げ3.91%、30年ぶり高水準 経団連の春闘集計/朝日新聞デジタル

2023/05/26

READ MORE

ライフプラン

【東京都】QR決済でポイント還元10%。決済サービス1つにつき最大3,000円で複数利用も可能/Money Fix

2023/12/20

READ MORE

ライフプラン

約6割がプロに資産運用を任せることに関心あり。初心者は「証券会社」での相談がおすすめ/Money Fix

2023/10/11

READ MORE